Sie befinden sich hier:

Beginn Textbereich:

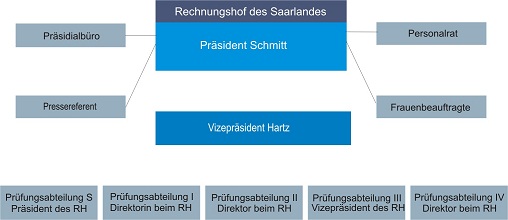

Auftrag, Rechtsstellung und OrganisationDer Rechnungshof ist das oberste Organ der staatlichen Finanzkontrolle im Saarland und hat seinen Sitz in Saarbrücken. Er ist eine oberste Landesbehörde und als unabhängiges Organ der Finanzkontrolle nur dem Gesetz unterworfen. Das bedeutet, dass der Rechnungshof unabhängig ist von Parlament und Landesregierung. Auftrag und Rechtsstellung des Rechnungshofs sind in der Verfassung des Saarlandes, in der Landeshaushaltsordnung, im Rechnungshofgesetz sowie im Haushaltsgrundsätzegesetz des Bundes geregelt. Die Arbeit des Rechnungshofs gerät in den letzten Jahren immer stärker in den Blickpunkt der Öffentlichkeit. Gerade in den Zeiten einer schwierigen Haushaltslage ist es für die Bürgerinnen und Bürger von besonderem Interesse, dass öffentliche Mittel sinnvoll eingesetzt und sparsam verwandt werden. Welches sind die Aufgaben des Rechnungshofs?Der Rechnungshof prüft Der Rechnungshof prüft die Haushalts- und Wirtschaftsführung des Landes einschließlich seiner Sondervermögen und Betriebe. Auf Grund seiner verfassungsrechtlich garantierten Unabhängigkeit entscheidet der Rechnungshof selbst, was er wann in welchem Umfang prüft. Dabei kann er auch Prüfungsanregungen seitens der Regierung, der Verwaltung oder privater Dritter aufgreifen. Den Prüfstoff und dessen Bewertung bestimmt der Rechnungshof im Rahmen der Gesetze nach eigenem Ermessen. Der Rechnungshof berät Auf der Grundlage seiner Prüfungserfahrungen kann der Rechnungshof den Landtag, die Landesregierung und einzelne Ministerien beraten. Die Beratungstätigkeit des Rechnungshofs gewinnt zunehmend an Bedeutung. Dabei macht der Rechnungshof konkrete Vorschläge zu Einsparmöglichkeiten oder Mehreinnahmen sowie zur Verbesserung organisatorischer Abläufe. In dieser Hinsicht versteht sich der Rechnungshof als eine Art Wirtschafts- und Unternehmensberater für das Land und seine Einrichtungen, der stets die Interessen der Allgemeinheit und der Steuerzahler im Blick hat. Der Rechnungshof berichtet Über die wichtigsten Ergebnisse seiner Prüfungen berichtet der Rechnungshof jährlich dem Landtag und der Landesregierung in Form von Jahresberichten. Der jeweilige Jahresbericht ist Grundlage für die Entlastung der Landesregierung durch das Parlament. Über Angelegenheiten von besonderer Bedeutung kann der RH den Landtag und die Landesregierung jederzeit unterrichten (sog. Sonderberichte). Da der Rechnungshof keine Exekutivgewalt hat, überzeugt er in seinen Berichten allein durch Argumente. Wie ist der Rechungshof organisiert?Der Rechnungshof gliedert sich in 5 Prüfungs- und eine Verwaltungsabteilung. Derzeit hat der Rechnungshof 47 Bedienstete, davon 5 Mitglieder des Kollegiums und 32 Prüferinnen und Prüfer. Die Mitglieder werden vom Landtag in geheimer Wahl gewählt und vom Landtagspräsidenten ernannt. Sie sind unabhängig und nur dem Gesetz unterworfen. Sie müssen das 35. Lebensjahr vollendet haben und sind Beamte auf Lebenszeit. Es handelt sich derzeit um vier Volljuristen und einen Dipl. Kaufmann. Der Präsident leitet und beaufsichtigt die Tätigkeit des Rechnungshofs. Er leitet insbesondere die Verwaltungsgeschäfte, vertritt den Rechnungshof nach außen und nimmt die Geschäftsverteilung im Einvernehmen mit den übrigen Mitgliedern des Rechnungshofs vor. Der Vizepräsident vertritt den Präsidenten, soweit dieser durch Abwesenheit oder Krankheit an der Wahrnehmung seiner Amtsgeschäfte gehindert ist. Jedes Mitglied des Rechnungshofs leitet eine der fünf Prüfungsabteilungen. Die Mitglieder sind auf Grund ihrer richterlichen Unabhängigkeit in ihren Prüfungsentscheidungen frei und unabhängig; es können ihnen keine Weisungen erteilt werden. Dadurch wird die Objektivität der Prüfverfahren gewährleistet und der Rechnungshof kann die Finanzkontrolle ohne jede Beeinflussung ausüben. Der Rechnungshof hat eine Kollegialverfassung. Das Kollegium setzt sich zusammen aus den Mitgliedern des Rechnungshofs, also aus dem Präsidenten, dem Vizepräsidenten und den drei Direktoren. Dieses Gremium entscheidet in allen Angelegenheiten von grundsätzlicher oder sonst erheblicher Bedeutung durch Mehrheitsbeschluss. Hierzu gehören insbesondere

In Angelegenheiten von nicht grundsätzlicher noch sonst erheblicher Bedeutung können Senate entscheiden. Sie bestehen aus dem Präsidenten oder dem Vizepräsidenten und dem jeweils zuständigen Mitglied. Die Prüferinnen und Prüfer des Rechnungshofs verfügen über vielfältige berufliche Qualifikationen und langjährige Erfahrungen in der Verwaltung. Sie zeichnen sich durch ein fundiertes Fachwissen und langjährige Praxiserfahrung aus, wodurch sie in der Lage sind, umfassende Prüfungen durchzuführen und vorhandene Missstände in haushaltsrechtlicher und organisatorischer Hinsicht aufzudecken. Gleichzeitig zeigen die Prüferinnen und Prüfer Verbesserungsmöglichkeiten auf und erarbeiten sowohl Vorschläge zur Optimierung von Verwaltungsabläufen als auch zur Verbesserung von Rechtsvorschriften.

Wen prüft der Rechnungshof?Der Rechnungshof prüft überall dort, wo öffentliche Gelder fließen; er kontrolliert aber auch die Verwendung sonstiger Gelder, soweit sie für öffentliche Zwecke bestimmt sind (z.B. Drittmittel). Der Rechnungshof überprüft, ob mit diesen Geldern wirtschaftlich, sparsam und ordnungsgemäß verfahren wird. Auf Grund der Vielfältigkeit der Prüfungsbereiche ist es nicht möglich, diese hier einzeln aufzuführen. Beispielhaft sei erwähnt, dass der Landtag, die Staatskanzlei und die einzelnen Ministerien ebenso der Prüfung durch den Rechnungshof unterliegen wie die Universität des Saarlandes, der Saarländische Rundfunk, das Schulwesen, das Polizeiwesen, die Steuerverwaltung, der Sozialbereich oder öffentliche Baumaßnahmen. Der Rechnungshof hat auch das Recht, bei Stellen außerhalb der Landesverwaltung zu prüfen, wenn sie z.B. vom Land Zuwendungen erhalten. Der Finanzkontrolle des Rechnungshofs unterliegt ferner die Betätigung des Landes bei privatrechtlichen Unternehmen, an denen das Land beteiligt ist (z.B. Saarland Sporttoto GmbH, Saarland Spielbank GmbH, Saarländisches Staatstheater GmbH, Congress-Centrum Saar GmbH). Wie werden Prüfungen durchgeführt?Der Rechnungshof bestimmt Zeit, Art und Umfang seiner Prüfungen selbst. Prüfungsaufträge können ihm nicht erteilt werden. Prüfungsmaßstäbe sind die Wirtschaftlichkeit und Sparsamkeit sowie die Ordnungsmäßigkeit des Verwaltungshandelns. Die Prüfung der Ordnungsmäßigkeit betrifft die Frage, ob die jeweiligen Rechtsvorschriften eingehalten wurden. Dabei kommt es auch vor, dass eine Prüfung ergibt, dass bestimmte Vorschriften nicht (mehr) sinnvoll sind oder gar nachteilige Auswirkungen für das Land haben. In solchen Fällen erarbeitet der Rechnungshof Änderungsvorschläge. Im Rahmen der Wirtschaftlichkeit wird untersucht, ob die Staatsaufgaben mit den zur Verfügung stehenden begrenzten Ressourcen bestmöglich erledigt werden und ob die definierten Ziele kostengünstig, d.h. mit einem möglichst geringen Einsatz an Haushaltsmitteln erreicht werden. Ist dies nicht der Fall, erarbeitet der Rechnungshof Konzepte zur Optimierung des Personal- und Mitteleinsatzes. Die Prüfungen werden in der Regel teilweise bei den geprüften Stellen selbst vorgenommen. Diese sind per Gesetz dazu verpflichtet, dem Rechnungshof alle Unterlagen vorzulegen, die er für erforderlich hält, und ihm alle erbetenen Auskünfte zu erteilen. Nach Abschluss einer Prüfung findet eine Schlussbesprechung mit der geprüften Stelle statt. Danach leitet der Rechnungshof den zuständigen Stellen - und ggf. der Aufsichtsbehörde -das Prüfungsergebnis in Form einer sog. Prüfungsmitteilung zur Stellungnahme zu. Nach Eingang der Äußerung kann das Prüfverfahren in der Regel beendet werden. Welche Bedeutung hat der Jahresbericht?Der Rechnungshof fasst das Ergebnis seiner Prüfung, soweit es für die Entlastung der Landesregierung wegen der Haushaltsrechnung von Bedeutung sein kann, jährlich für den Landtag des Saarlandes in einem Jahresbericht zusammen, den er dem Landtag und der Landesregierung zuleitet. Der Bericht enthält eine Auswahl an besonders erwähnenswerten Prüfungsfeststellungen, insbesondere die Beanstandung von Haushaltsverstößen, aber auch Empfehlungen für die Zukunft. Die einzelnen Jahresberichtsbeiträge werden nun Gegenstand der parlamentarischen Diskussion, d.h. sie werden im sog. Unterausschuss zur Prüfung der Haushaltsrechnungen eingehend behandelt. An den Sitzungen nehmen Vertreter des Rechnungshofs teil. Im Anschluss an die Beratungen wird dem Parlament eine Beschlussempfehlung im Hinblick auf die Entlastungsentscheidung vorgelegt. Der Jahresbericht stellt somit eine wesentliche Beratungsgrundlage für die Entlastung der Landesregierung dar. Für die Arbeit des Rechnungshofs ist entscheidend, dass er das Parlament und natürlich auch die geprüften Stellen durch seine Argumente und Anregungen überzeugt, denn der Rechnungshof selbst kann keine Weisungen erteilen. Der Landtag kann bestimmte Sachverhalte ausdrücklich missbilligen. Er stellt die wesentlichen Sachverhalte fest und beschließt über einzuleitende Maßnahmen. Der Erfolg der Arbeit des Rechnungshofs wird dadurch sichtbar, dass die Anregungen des Rechnungshofs in sehr vielen Fällen aufgegriffen und umgesetzt werden. Zum Teil geschieht dies bereits während der Prüfungen, zum Teil erst durch Einleitung entsprechender Schritte seitens des Parlaments und der Landesregierung. In diesem Zusammenhang ist von besonderer Bedeutung, dass der Jahresbericht des Rechnungshofs im Rahmen einer Pressekonferenz auch der Öffentlichkeit vorgestellt wird. Dieser Veröffentlichung kommt eine wichtige Rolle zu. Die Berichterstattung in den Medien führt dazu, dass eine breite Öffentlichkeit auf die aufgedeckten Missstände aufmerksam wird. Nicht zuletzt durch die öffentliche Meinungsbildung und einen entstehenden öffentlichen Druck werden Anregungen und Vorschläge des Rechnungshofs von Parlament und Regierung aufgegriffen und umgesetzt. |